相続人は誰?相続権を持つ法定相続人の判断の方法を解説

司法書士 藤田 純平

司法書士 藤田 純平今回は、相続権を持つ法定相続人の判断の方法と遺産分割協議について、解説します。

法定相続人とは~相続人は誰?~

人が亡くなると、その人が持っていた財産や債務などの一切が、包括的に法定相続人に承継されることとなります。(ただし、年金受給権など一代限りの一身専属権を除きます。)

法定相続人となる者は、法律によって順位が決まっています。結果、法定相続人は、一人になるときもあれば、複数名となることもあります。

法定相続人の判断~配偶者~

まず、被相続人(=亡くなった人。故人)の配偶者(妻や夫)は、生きている限り、常に法定相続人となります。

ただし、内縁の妻や夫は、法定相続人となりません。また、離婚した前妻、前夫も法定相続人とはなりません。

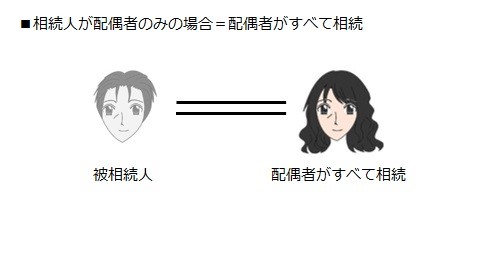

被相続人に、子も親も、祖父母も、兄弟姉妹も一切おらず、配偶者だけがいる場合、配偶者が遺産の全てを相続します。

法定相続人の判断~子・孫(直系卑属)~

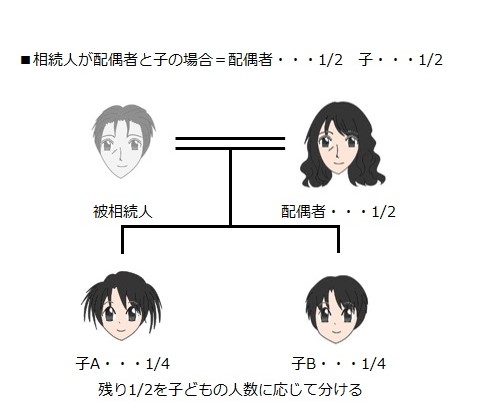

被相続人に子がいる場合、子が法定相続人となります。

子(直系卑属)は、第一順位の法定相続人であるため、被相続人に親や兄弟がいても、子(又は孫)が優先的に法定相続人となります。

子が亡くなっていて、その孫がいる場合は、その孫が代わって法定相続人となります。(代襲相続といいます。)

配偶者がいる場合、子の法定相続分は2分の1となります。子が複数いる場合は、この2分の1を頭数で分割して相続します。

なお、結婚した夫婦の間に生まれた子(嫡出子)と未婚の男女の間に生まれた子(非嫡出子)とでは、原則として法定相続分に差はありません。いずれも2分の1となります。

法定相続人の判断~親・祖父母(直系尊属)~

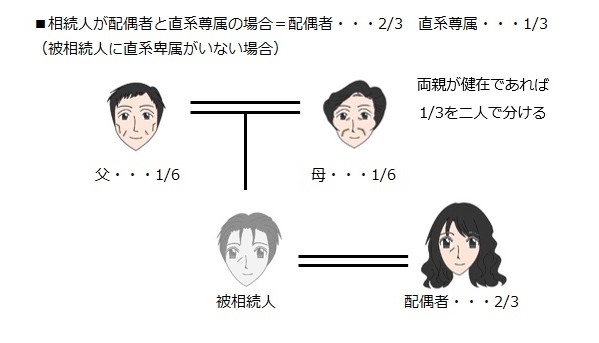

被相続人に、子や孫がおらず、親又は祖父母が存命の場合、親又は祖父母が法定相続人となります。

親又は祖父母(直系尊属)は、第2順位の法定相続人ですので、被相続人に兄弟姉妹がいても、優先的に法定相続人になります。

親又は祖父母(直系尊属)の法定相続分は、3分の1となります。

父又は母の片方が存命の場合は、その者が3分の1を全て相続します。父母の両方が亡くなっているときに、初めて祖父母が法定相続人となります。

法定相続人の判断~兄弟姉妹~

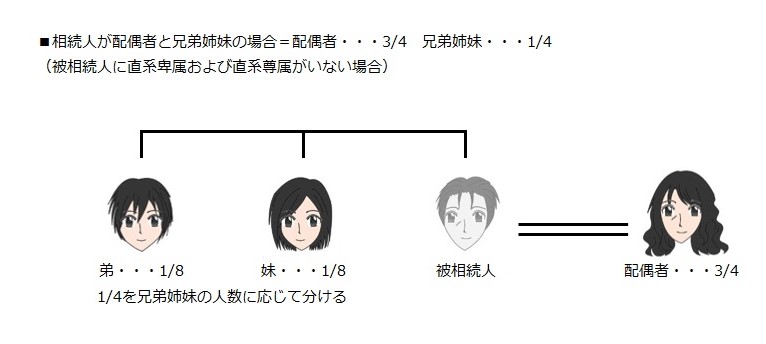

被相続人に、子・孫、父母・祖父母が一切いない場合は、兄弟姉妹が法定相続人となります。

兄弟姉妹は、第3順位の法定相続人で、法定相続分は4分の1となります。兄弟姉妹が複数いる場合は、この4分の1を頭数で分割して相続します。

なお、片親を共通とする兄弟姉妹(腹違いの兄弟など)については、法定相続分は両親が共通の兄弟姉妹の半分となります。

法定相続人が分かったら遺産分割協議を

被相続人が残した遺産は、相続の発生時点では、法定相続人が法定相続分によって共有している状態となります。(遺言がある場合を除きます。)

不動産や預貯金、株式などの財産は、共有状態では管理や処分が困難となりますので、この共有状態を解消して、各財産について誰が取得するかを決める必要が生じます。これが遺産分割協議になります。

遺産分割協議は、各遺産の名義変更を行う上でも必須となります。話し合いがまとまったら、遺産分割協議書という書面を必ず作成するようにしましょう。

以上、法定相続人の判断について解説しました。

遺産分割協議書の作成や相続登記、預貯金や株の相続手続きは、豊中相続相談所(豊中司法書士ふじた事務所)にご相談ください。

Follow me!