遺産の半分を遺贈する!?包括遺贈の放棄の手続きと注意点について解説

司法書士 藤田 純平

司法書士 藤田 純平包括遺贈とは

遺贈というのは、遺言による贈与のことを指します。

次に、包括遺贈というのは、遺産の全部とか、遺産の2分の1などという風に、遺産全体の割合で指定してする遺贈になります。

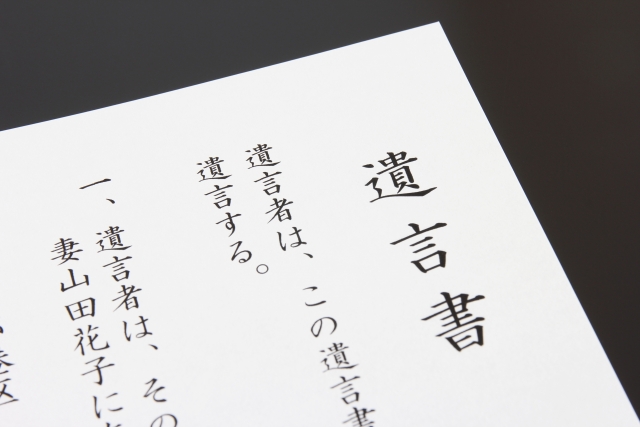

遺言書の文例を挙げると、

「遺言者は、遺言者が相続開始時に有する一切の財産を遺言者の孫Aに包括して遺贈する。」

「遺言者は、遺言者が相続開始時に有する全部の財産を次の者に次の割合で包括して遺贈する。 ①遺言者の姉A(生年月日) 3分の1 ②遺言者の弟B(生年月日) 3分の2」

などとなります。

包括遺贈を受けた者は、相続の承認や相続放棄ができたり、遺産分割協議に参加することができるなど、通常の法定相続人と同じような地位に立つこととなります。

包括遺贈の放棄と手続き

上記のような包括遺贈は、通常、遺言者にはいくばくかの財産があるケースが多いと思われますが、遺言書を作成してから亡くなるまでに、借金などの負債が積みあがって、遺産全体が債務超過となるケースもあるでしょう。

遺産が債務超過の場合、包括遺贈を受けてしまうと被相続人の残債務の弁済をする義務も承継してしまいます。

このようなデメリットを回避するために必要なのが、包括遺贈の放棄という手続きになります。これは、管轄の家庭裁判所に対して申述書を提出して行う必要があります。

包括遺贈の放棄は、通常の相続放棄と同じく、相続が発生したことを知ったときから3か月以内に行う必要があります。

また、包括遺贈を受けた者にも、通常の相続人と同様に単純承認の規定の適用がありますから、遺産を処分したり消費してしまった場合には、包括遺贈の放棄ができなくなるので要注意です。

上記の包括遺贈の放棄は、通常の相続放棄とは異なる手続きであるということは要注意です。つまり、相続放棄の手続と取ったとしても、包括遺贈は放棄されていないということです。

相続放棄の併用も要検討

包括遺贈を受けた者が、相続人であった場合、包括遺贈を放棄しても相続人としての地位は、そのまま残ることになります。

上記の例のように、遺産のうち借金の方が多いようなリスクが想定されるケースでは、包括遺贈の放棄に加えて相続放棄の手続も併せてしておく必要があります。

包括遺贈も相続放棄も、いずれも家庭裁判所に申述の手続を取る必要があります。手続きには、相続に関する戸籍除籍謄本や除住民票などの添付書類を準備する必要があります。

また、死亡後3か月を過ぎている場合の相続放棄又は包括遺贈の放棄は、判例による要件を満たした上申書を作成する必要がありますので、司法書士などの専門家にご相談ください。

包括遺贈の申述手続き、相続放棄の申述手続きは、豊中相続相談所(豊中司法書士ふじた事務所)にご相談ください。

Follow me!